2017 - ein Rekordjahr für den deutschen Energiemarkt

Der niederländische Übertragungsnetzbetreiber Tennet, der auch für einen wesentlichen Teil des deutschen Übertragungsnetzes verantwortlich ist, hat kürzlich seinen Bericht über die Entwicklung des Strommarktes in Deutschland und den Niederlanden im Jahr 2017 veröffentlicht. Im Folgenden fassen wir die wichtigsten Ergebnisse des Berichts für Deutschland kurz zusammen. Wenn Sie sich für das Gesamtbild interessieren, finden Sie hier den vollständigen Bericht.

Steigende Großhandelspreise im Jahr 2017

Wir haben hier auf enerquire bereits zuvor diskutiert, dass die Großhandelspreise durch steigende Anteile an erneuerbarer Erzeugung unter Druck stehen. Hier zeichente sich in 2017 eine leichte entspannung am Spotmarkt ab: Während die durchschnittlichen Day-Ahead-Preise in Deutschland in 2016 noch meist zwischen 30 €/MWh und 20 €/MWh (von Januar bis September 2016) schwankten, lagen diese Preise in 10 von 12 Monaten im Jahr 2017 über 30€/MWh. Abbildung 1 zeigt, dass sich die Preise in der Zentral-Westeuropäischen Bieterzone (CWE) entsprechend erholt haben und im Jahresdurchschnitt 2017 über dem Niveau von 2015 lagen.

Abbildung 1: Monatsdurchschnitt der stündlichen Day-Ahead-Großhandelspreise in der CWE-Region (TenneT 2018)

Zusätzlich können wir aus Abbildung 1 lernen, dass Deutschland (welches sich bis Oktober 2018 eine Bieterzone mit Österreich teilt) die niedrigsten Großhandelspreise in der CWE hatte. Insbesondere in Frankreich und Belgien unterscheiden sich die monatlichen Durchschnittspreise zwischen Winter- und Sommersaison (aufgrund der elektrischen Heizung) stärker als in Deutschland und den Niederlanden.

Vom Day-Ahead zum Intra-Day-Trading

Im Stromhandel gibt es einen anhaltenden Trend, der in direktem Zusammenhang mit der zunehmenden regenerativen Erzeugung steht: Das Handelsvolumen am Day-Ahead-Markt, insbesondere in der deutsch/österreichischen Bieterzone, ist rückläufig (siehe Abbildung 2), während das Intraday-Handelsvolumen in der gleichen Bieterzone steigt (siehe Abbildung 3). Der Mechanismus hinter dieser Bewegung ist gut nachvollziehbar: Die Vorhersage der Stromerzeugung aus Erneuerbaren Energien ist 24 Stunden im Voraus immer noch ziemlich ungenau. Dies bewegt die Händler dazu, Strom näher am Zeitpunkt der Lieferung zu handeln, da insbesondere 6 Stunden vor Lieferung die Produktion aus Erneuerbaren Energien genauer vorhergesagt werden kann.

Abbildung 2: Jährliches Handelsvolumen an Day-Ahead-Börsen

Abbildung 3: Intraday-Handelsvolumen in Deutschland/Österreich und in den Niederlanden von 2015-2017 (TenneT 2018)

Abbildung 3 zeigt auch, dass das jährliche Handelsvolumen am Intraday-Markt in Deutschland/Österreich von 2016 bis 2017 um mehr als 50% gestiegen ist (ID EPEX-Auktion in Abbildung 3), während das stündliche Handelsvolumen um rund 20% gestiegen ist (ID EPEX stündlich). Dennoch macht der Intraday-Handel für die deutsch/österreichische Bieterzone nur 20% des Volumens aus, das für die gleiche Bieterzone Day-ahead gehandelt wird. Hinter dem zunehmenden Intraday-Handel in Deutschland stehen mehrere Treiber. Vor allem sind die Übertragungsnetzbetreiber (ÜNB) in Deutschland verpflichtet, alle erneuerbaren Energien im Day-Ahead- oder Intraday-Markt zu verkaufen. Dies führt zu einem steigenden Volumen am Spotmarkt, welches sicherlich niedriger ausfällen würde, wenn die ÜNB die Möglichkeit hätten, Over-the-Counter (OTC) Geschäfte zu tätigen, wie dies für Marktteilnehmer üblich ist.

Der Split der Deutsch/Österreichischen Handelszone

Im Oktober 2018 werden Deutschland und Österreich zu zwei getrennten Handelszonen. Um den Effekt dieser Trennung für die beiden neuen Zonen abzuschätzen hilft ein Blick auf die future-Kontrakte, die langfristige Stromlieferungen abdecken und bereits für die Zeit nach dem Split gehandelt werden. Die aktuellen Futures-Grundlastkontrakte für Deutschland und Österreich 2018 und 2019 zeigen, dass die Preise in Deutschland im Vergleich zu den Futures der aktuellen deutsch/österreichischen Bieterzone voraussichtlich sinken werden, während die Preise in Österreich mit dem Split steigen werden. Diese Preisentwicklung wird in erster Linie durch den größeren Markt in Deutschland und unterschiedliche Förderprogramme für die Versorgung mit Strom aus Erneuerbaren Energien getrieben. Abbildung 4 fasst die Preisspanne der zukünftigen Grundlastverträge zwischen den neuen Handelszonen Deutschland und Österreich im Vergleich zur aktuellen gemeinsamen Handelszone Deutschland/Österreich zusammen.

Abbildung 4: Preisspanne zwischen verschiedenen Baseload-Futures für Deutschland und Österreich (TenneT 2018)

Grundlast-Kraftwerke unter dem Druck durch steigende Brennstoffkosten

Es ist nicht neu, dass die Margen konventioneller Stromerzeuger in Deutschland in den letzten 5 Jahren sinken. Der deutsche Stromerzeugungsmarkt sah sich im Jahr 2017 jedoch mit erheblichen Veränderungen im Marktumfeld konfrontiert. Vor allem die Beschaffungspreise für Gas und besonders für Steinkohle sind im Jahr 2017 deutlich gestiegen. Obwohl der durchschnittliche Erdgaspreis von 2016 bis 2017 um 20% gestiegen ist, liegt das Preisniveau immer noch unter den Preisen von 2015, einem sehr unrentablen Jahr für Gaskraftwerke in Deutschland. Somit hat sich die Situation für Gaskraftwerke zwar verschlechtert, grundsätzlich ist das Marktumfeld aber immer noch freundlicher als 2015. Wesentlich gravierender waren die Entwicklungen im Steinkohle-Sektor. Hier stiegen die Jahresdurchschnittspreise im Jahr 2017 um 40% gegenüber den Preisen in den Jahren 2015 und 2016. Dieser Preisanstieg für Steinkohle war zum großen Teil auf die chinesische Kohlepolitik im Jahr 2017 zurückzuführen, die das weltweite Angebot deutlich reduzierte. Obwohl die Großhandelspreise in Deutschland im Jahr 2017 gestiegen sind, reichte diese leichte Ertragssteigerung bei den Erzeugern nicht aus, um die steigenden Betriebskosten der konventionellen Kraftwerke zumindest für die Grundlast zu kompensieren.

So führten die steigenden Brennstoffkosten zu sehr niedrigen Grundlast-Spreads (Differenz zwischen den Grenzkosten der Kraftwerke zuzüglich der CO2-Preise und den Großhandelspreisen für Strom) für Grundlastkohlekraftwerke, die von Februar bis November 2017 nur geringfügig über 0 €/MWh lagen. Für Gaskraftwerken in der Grundlast war die Situation noch angespannter, mit Spreads unter 0€/MWh ab Februar 2017 über das ganze Jahr. Gasbefeuerte Spitzenkraftwerke hingegen blieben 2017 mit höheren Spreads als 2016 und 2015 profitabel. Abbildung 5 fasst die Clean Dark Spread Base (relevant für Steinkohlekraftwerke) und die Clean Spark Spread Base und Peak (Base für Gaskraftwerke in Grundlast, Peak für Gaskraftwerke in Spitzenlast) von 2015 bis 2017 zusammen.

Abbildung 5: Monatsdurchschnittliche Clean-Dark-Spread-Basis und Clean-Funke-Spread-Basis/Peak in Deutschland/Österreich (Tennet 2018)

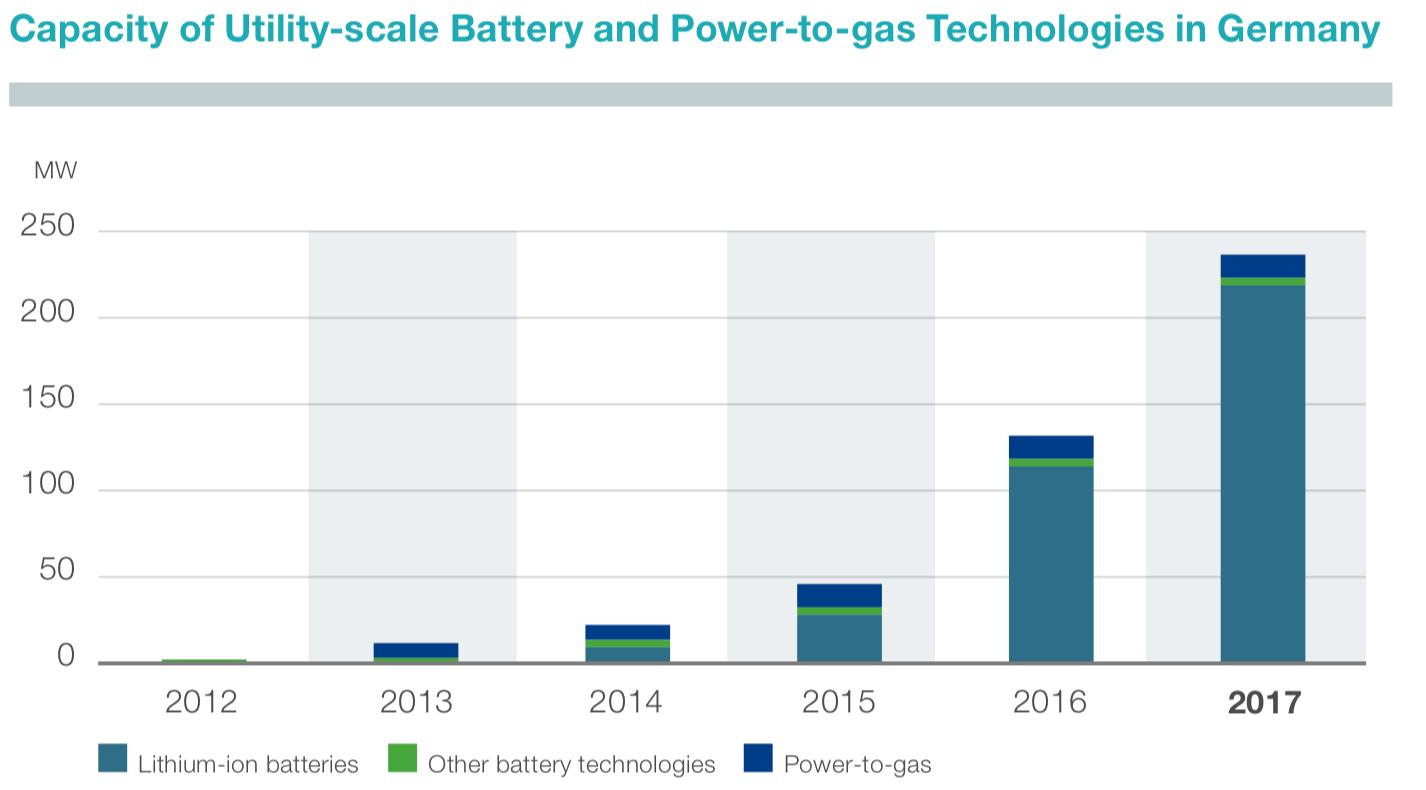

Groß-Batteriespeicher in Deutschland - deutliches Wachstum, aber immer noch auf sehr niedrigem Niveau

In Deutschland ist der Einsatz von großen Batteriespeichern nach wie vor die Ausnahme. Während sich der Markt für Haushalts- und Industriebatteriespeicher in Deutschland recht schnell entwickelt, summieren sich die installierte Kapazität der Batteriespeicher im Versorgungsbereich im Jahr 2017 nur auf rund 230 MW. Im Vergleich zu 2016 hat sich diese Kapazität jedoch nahezu verdoppelt und es werden im Jahr 2018 weitere Großbatteriespeicherprojekte realisiert (z.B. werden derzeit zwei große Batteriespeicher in Norddeutschland gebaut: ein Lithium-Ionen-System 7,5MW/2,5MWh in Kombination mit einer Natrium-Schwefel-Anlage 4,4MW/20MWh (renews.biz 2018)).

Abbildung 6: Installierte Kapazität von Groß-Batteriespeichern und Strom-Gas-Speichertechnologien in Deutschland (TenneT 2018)

Erneuerbare Energien in Deutschland

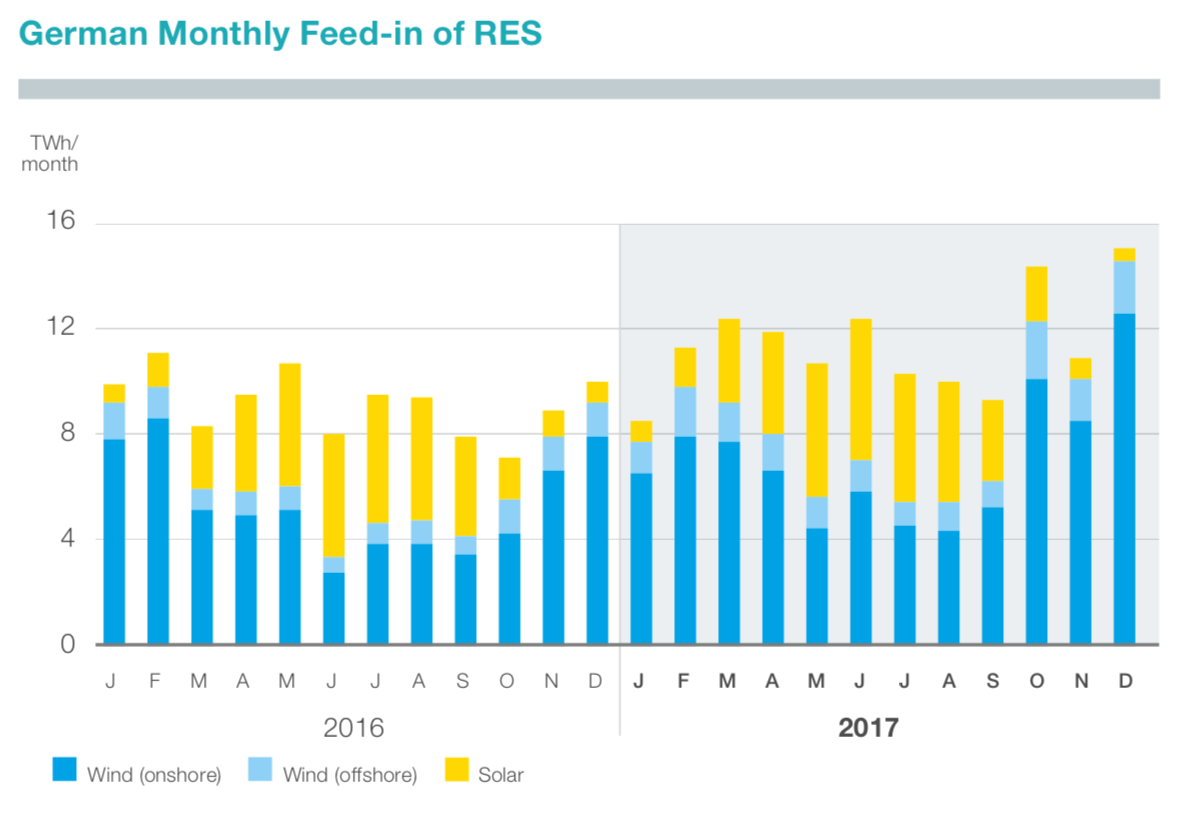

Die Stromerzeugung aus Erneuerbaren Energien nimmt in Deutschland weiter zu, wenn auch mit deutlich geringerem Tempo als in den Jahren um 2010. Aufgrund der günstigen Witterungsbedingungen trugen die erneuerbaren Energien im Jahr 2017 38% (33% im Jahr 2016) zur gesamten Stromerzeugung in Deutschland bei. Abbildung 7 zeigt, dass insbesondere das sehr windreiche letzte Quartal 2017 sowie die signifikante Stromerzeugung aus Photovoltaik im Sommer (mit einem neuen Rekord im Juni) die primären Treiber des Anstiegs der gesamten Stromerzeugung durch erneuerbare Energien waren.

Abbildung 7: Monatliche Einspeisung von EE in Deutschland (TenneT 2018)

Das Niveau der EEG-Umlage stagnieren - erste Ausschreibungen erfolgreich abgeschlossen

In Deutschland werden die Kosten für die Einspeisevergütung durch einen Zuschlag auf den Verbrauch pro kWh Strom gedeckt. Dieser Zuschlag liegt zwar immer noch auf einem sehr hohen Niveau von knapp unter 7€cent/kWh, ist aber im Vergleich zu 2016 relativ konstant geblieben (er ist sogar leicht gesunken). Abbildung 8 zeigt, wie sich die durchschnittlichen Einspeisevergütungen für verschiedene erneuerbare Energien von 2010 bis 2017 entwickelt haben und vergleicht diese mit der Höhe der EEG-Umlage, der von den Verbrauchern zur Deckung der Kosten der Einspeisevergütung gezahlt wird.

Abbildung 8: Durchschnittliche Einspeisevergütung (linke Achse) und EEG-Umlage (rechte Achse) (Tennet 2018)

Insbesondere die Subventionen für PV-Kraftwerke gehen deutlich zurück und verringern damit den Druck auf die EEG-Umlage. Darüber hinaus befindet sich das Förderprogramm in Deutschland derzeit in einer Übergangsphase von staatlich festgelegten Einspeisevergütungen zu Ausschreibungen. Abbildung 9 zeigt die unterschiedlichen Ergebnisse der Ausschreibungen in Deutschland für große Photovoltaik-Kraftwerke und Onshore-Windparks.

Abbildung 9: Durchschnittliche Auktionsergebnisse für Solar- und Windkraftanlagen in Deutschland (Tennet 2018)

Sowohl PV- als auch Onshore-Windparks, die an den Ausschreibungen teilnahmen, benötigten im Jahr 2017 einen Zuschuss von weniger als 7 €ct/KWh. Ähnliche Entwicklungen sind für Offshore-Windparks in Deutschland zu beobachten (siehe Abbildung 10).

Abbildung 10: Ausübungspreise von Offshore-Windauktionen

Bei einer Analyse der Daten in Abbildung 10 gilt es zu beachten, dass die dargestellten Zuschlagspreise in den verschiedenen Staaten nicht direkt vergleichbar sind, da unterschiedliche Regeln für die Netzanbindung der Offshore-Parks gelten etc. Dennoch erreichte auch das erste Ergebnis der Offshore-Ausschreibungen in Deutschland ein sehr niedriges Niveau.

Redispatch-Kosten in Deutschland erreichen im Jahr 2017 einen neuen Rekord - weit über 1 Milliarde €

Netzengpässe sind seit geraumer Zeit eines der Schlüsselthemen für Netzbetreiber in Deutschland. Mit zunehmendem Anteil erneuerbarer Energien und der Intensivierung des grenzüberschreitenden Handels wird die Situation von Jahr zu Jahr komplexer. In einem früheren Beitrag haben wir bereits die Prozesse hinter dem Redispatch und die daraus resultierenden Kosten für das System im Zeitraum von 2014 bis 2016 genauer betrachtet. Im Jahr 2015 summierten sich die Gesamtkosten des Redispatch in Deutschland für alle Übertragungsnetzbetreiber auf mehr als 1 Mrd. €, was zu diesem Zeitpunkt bereits sehr signifikant war und kontrovers diskutiert wurde. Während im Jahr 2016 die Redispatch-kosten vor allem witterungsbedingt niedriger waren, erreichten sie im Jahr 2017 einen neuen Rekord. Auch wenn die Zahlen noch nicht für alle ÜNB veröffentlicht sind, zeigen allein die Redispatch-Kosten von TenneT, dass die gesamten Redispatch-Kosten in Deutschland 2017 ein neues Maximum erreicht haben werden. Allein TenneT musste 2017 mehr als 1 Milliarde Euro für den Redispatch-Maßnahmen bezahlen.

Abbildung 11: Redispatch-Kosten in der Regelzone TenneT zwischen 2015 und 2017 (Tennet 2018)

2017 - ein Jahr der Rekorde im deutschen Stromnetz

Die von TenneT erhobenen Daten weisen auf einige sehr wichtige Aspekte des deutschen Strommarktes im Jahr 2017 hin. Während die Großhandelspreise stiegen, sahen sich die Kraftwerksbetreiber (insbesondere diejenigen, die sich auf die Grundlast konzentrierten) mit sinkenden Umsätzen nahe oder unter null konfrontiert. Die Stromerzeugung aus Erneuerbaren Energien nahm erneut zu, während die EEG-Umlage stabil blieb. Die ersten Ausschreibungen für erneuerbare Energien erreichten ein niedriges Subventionsniveau von unter 7€cent/kWh, und der Markt für Groß-Batteriespeicher scheint in Schwung zu kommen, bleibt aber vorerst ein eher kleiner Markt. Aus Sicht der Netzbetreiber war die bedeutendste Entwicklung im Jahr 2017 der steigende Redispatch-Bedarf in Deutschland, der allein für TenneT zu Kosten von mehr als einer Milliarde Euro führte. Was können wir für 2018 erwarten? Bislang übertraf die deutsche Stromerzeugung aus erneuerbaren Energiequellen im ersten Quartal 2018 die Stromerzeugung aus Erneuerbaren Energien im gleichen Zeitraum 2017 um 18%. Ein erster Hinweis darauf, dass 2018 mit weiteren Rekorden aufwarten wird ?

Die EventHorizon 2018 Konferenz hat eine spektakuläre Show geboten, aber auch eine lohnende Informationsveranstaltung zum Status quo der Blockchain-Anwendungen für die Energiewirtschaft. Die pitches von mehr als 40 Start-ups lieferten einige schöne Beispiele dafür, was mit der Energy Web Chain in Zukunft möglich werden könnte. Die EWF selbst lieferte erste Beispiele für dApps (Origin, D3A) für den Energiesektor. Die Fortschritte, die die Energiewirtschaft in den letzten 12 Monaten gemacht hat, sind bemerkenswert und stimmen uns zuversichtlich, dass wir auf der nächsten EventHorizon 2019 mehr Anwendungen als Konzepte sehen werden!